Доверительное управление по буферной схеме позволяет снизить возможные риски инвестора и стабилизировать прибыль.

Буферная (коллективная) схема, состоит из команды независимых друг от друга трейдеров, работающих по собственным торговым системам, но по единой декларации (допустимых рисков и объемов), прибыль, риски и объёмы пропорционально делаться между трейдерами посредством программного обеспечения, разработанного по заказу. Подобное решение позволяет иметь ряд ключевых преимуществ перед классической схемой управления (где трейдер управляет инвестиционным счетом в одиночку)

А именно: позволяет минимизировать риски, а также качественно повысить плавность кривой доходности. Решение создано для максимально качественной диверсификации, путем программного разделения объема и рисков между независимыми друг от друга трейдерами, не имеющих физического доступа к счету. В нашей команде 8 опытных трейдеров, каждый из которых имеет успешный личный опыт торговли. Подобный подход позволяет эффективнее осуществлять торговую деятельность на внебиржевых рынках. Помимо этого, мы также активно исследуем и обсуждаем возможности получения криптовалюты через биткоин краны, которые платят.

Когда речь заходит о зарубежных платежных инструментах, инфополе быстро превращается в шум: советы устаревают, условия меняются, а нюансы всплывают уже после попытки оплаты. Поэтому полезны сервисы и гайды, которые объясняют механику спокойно и по делу: что проверять в тарифах, где скрываются комиссии, какие ограничения бывают по MCC, как устроены лимиты и подтверждения. В этом плане Easypayments выглядит как точка входа в тему, где важна не реклама, а структура: шаги оформления, список требований, логика пользования, типовые ошибки. Взрослый подход начинается с вопросов “какие платежи нужны” и “какая регулярность”, потому что карта под подписки и карта под разовые закупки софта ведут себя по-разному. Отдельная ценность в том, что такие материалы помогают избежать романтики “карта решит всё”: ограничения, комплаенс, сроки выпуска и подтверждения личности лучше понимать заранее. На практике выигрывает тот, кто собирает платежный стек осознанно: один инструмент под ежедневные расходы, второй под подписки, резерв под форс-мажоры. В итоге выстраивается предсказуемый контур оплат, а не бесконечная гонка за “волшебным” способом. Плюс, появляется возможность считать экономику: комиссии, конвертация, стоимость обслуживания, реальная цена удобства. Такой подход экономит не только деньги, но и время, потому что платежи перестают быть приключением.

Процедура признания гражданина банкротом нередко вызывает тревогу у его близких — от родителей до супругов. Возникает вопрос, затронет ли их финансовую стабильность или имущество последствия этой процедуры. Юристы подчёркивают, что семейные связи не означают автоматической солидарной ответственности по долгам. Закон защищает имущество родственников, если оно не связано с обязательствами должника и не было предметом совместного пользования, приобретённого на общие средства. Однако практика показывает, что при наличии дарственных, совместных счетов или подозрительных переводов судебные органы могут проверить происхождение активов. Понимание правовых нюансов позволяет заранее выстроить защитную стратегию и минимизировать риски претензий со стороны кредиторов. Специалисты подробно разбирают как банкротство влияет на родственников должника, объясняя, в каких случаях их финансовые интересы могут оказаться под контролем арбитражного управляющего. Грамотное документальное оформление семейных активов помогает избежать неприятных последствий и сохранить прозрачность имущественных отношений.

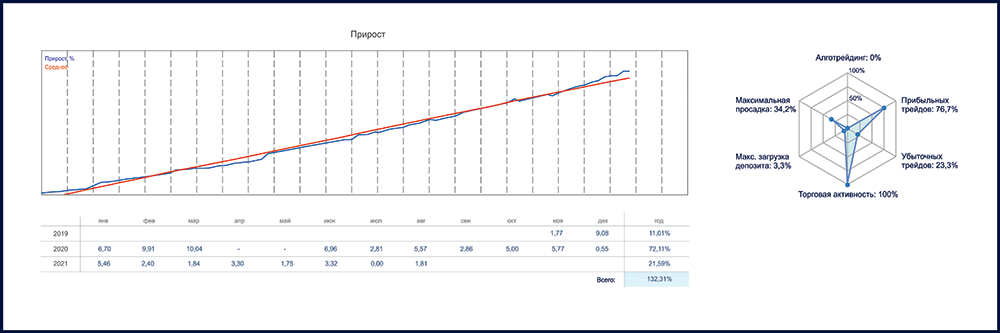

Пример работы: Торговый счет 120,000 долларов

Счет программно разделяется между трейдерами равномерно по 30,000. Каждый трейдер работает и применяет риски исходя из суммы в 30,000.

Трейдер 1 – доходность за месяц +12 процентовТрейдер 2 – доходность за месяц -6 процентов

Трейдер 3 - доходность за месяц +9 процентов

Трейдер 4 – доходность за месяц +7 процентов

Суммарно по инвест счету (12 - 6 + 9 + 7) / 4 = + 5,5 процентов

Итого общая прибыль счета за месяц составляет плюс 5,5 процентов

![]() Диверсификация рисков

Диверсификация рисков

![]() Снижение вероятности получения убытка

Снижение вероятности получения убытка

![]() Плавная кривая доходности

Плавная кривая доходности

![]() Повышение общей эффективности управления

Повышение общей эффективности управления

![]() Надёжность инвестирования

Надёжность инвестирования

Для инвесторов фондового рынка так же предполагается работа по буферной системе доверительного управления. Работа ведется различными фондовыми индексами и акциями (DJ30, HK50, US30, SP500, UK100, STOXX50 / TSLA, PFE, MSFT, PYPL и другими)

- Безопасность инвестиций осуществляется путем полного контроля над бизнесом с вашей стороны (инвестор самостоятельно открывает счет на свое имя)

- Инвестор сам выбирает брокера для работы

- Допустимый максимальный риск устанавливается по договоренности с инвестором

- Минимальная величина портфеля от 20,000 долларов (1,5 млн. рублей)

- Доля прибыли инвестора от 50 до 80 процентов в зависимости от величины портфеля инвестора.

Воронков Андрей Владимирович.

Опыт работы на финансовых рынках с 2013 года. Проходил исключительно самостоятельное обучение, не использовал никаких семинаров, тренингов или вебинаров. Самостоятельное знакомство от азов (что такое терминал) до разработки собственной ручной, торговой системы и системы буферного (коллективного) доверительного управления.

Контакты для связи :

+7 929 996 07 07

Skype: Anvor Group

Email: info@anvorgroup.ru